简单统计了一下,网上咨询用银行贷款置换网贷的知友们越来越多了,想要了解银行贷款置换网贷的朋友可以对照自身情况看一下。

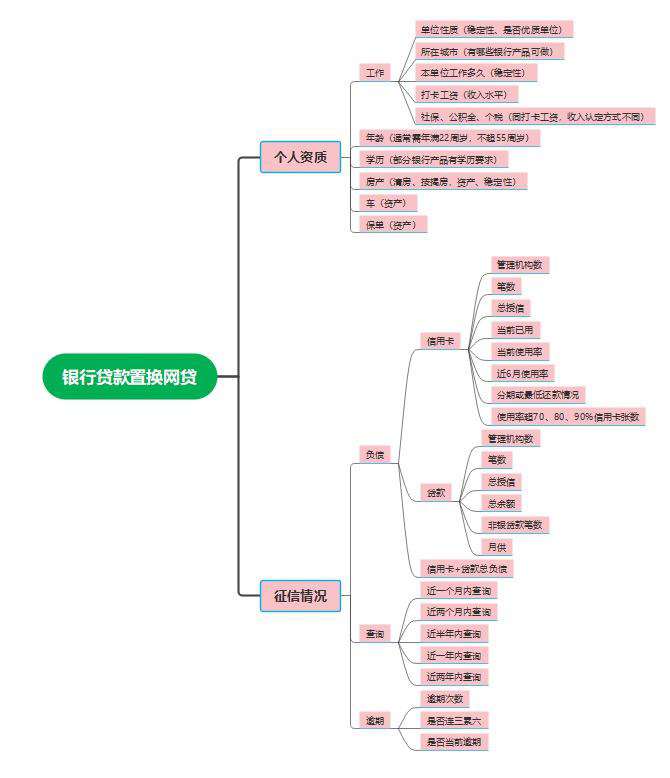

从图中我们可以看到,想要用银行贷款来置换网贷,那么至少得就个人资质和征信情况两大方面来进行判断。很多人在咨询的时候就只是在陈述自己的征信情况而忽略了个人资质这一块。

举个例子:很多朋友在咨询的时候会说我征信上有多少笔网贷、总负债多少、月供多少,请问能不能做银行贷款?

那我会告诉你,目前我没法进行判断,我还需要了解你的个人资质,至少你的工作情况要告诉我,才能做一个初步的判断。

那么就引出接下来这一句话:征信好不一定能够做银行贷款,征信不好也不一定贷不到。

这个怎么理解呢?我们拿学历来举例,A银行推出一款信贷产品,有学历要求,最低准入是全日制大专,例如说大专可做10万,本科可做15万,本科以上可做20万。那么即使征信非常好,但是学历不满足的朋友就做不了这个产品,同理征信很差,但是学历高,这个产品针对高学历人群条件宽松,也许就能做。

那么如何综合自己的情况判断是否能做银行贷款?

这里就要遵循一个基本原则,在不影响日常生活的情况下,你的月收入减去月支出,剩余的部分是银行可以给到你的月供空间。

拿题主的网贷12万来举例,网贷通常最高为1年期,那我们就算这12万都是一年期等额本息年化15%好了(网贷利率并不重要),随便找个利率计算器一算便知,每月月供为10831元。

也就是说,你的每月收入必须要超过10831元,且余有部分空间才有做银行贷款的可能。

当然,网贷12万的话月供可能并没有1万这么高,加上每个银行风控标准,收入认定的算法不同,所以这也不是绝对的事情。但是如果说你每个月月供都1万了,月工资只有五千的话,银行会有可能给到你贷款么?

因为这个事情并不是说你想用银行贷款把网贷结清,那么以后的收入减去日常开支都用来还银行贷款,通常银行贷款可以做到3年期,12万3年期等额本息月供在4200左右,那么收入低一点也能覆盖。

而是银行会基于你目前的收入负债水平,判断你是否还有足够的月供空间来偿还本笔银行贷款,因为银行并不能主观判断客户贷款用途是否是偿还掉自己已有负债,银行目前并没有推出此类产品,例如叫个还款贷、希望贷什么的,以后也不会推出。

因为偿还已有贷款是不合规的,银行信用贷款是消费贷,也就是说其资金用途需要用于消费,不能用于还款,至少在明面上不可能推出这种产品。

接下来我们进入正题,现在的情况是很多人网贷缠身,想要用银行贷款来进行置换,那什么样的情况有机会做呢?我们就对照着第一张图一条条来分析好了。

第一大块:个人资质

首先,除开征信重中之重是工作,拥有一份稳定的工作是可以做这些银行贷款的前提

什么叫做稳定的工作,通常银行要求在现单位工作满1年,当然满半年或3个月也有银行可做,那选择就少了,然后工资水平达标,工资得打卡吧,微信支付宝转账这种银行认不了(因为太容易伪造了),最好有缴社保、公积金、个税,很多银行产品是公积金准入,意思是没缴公积金的话就做不了。通常我们也认为,一份工作如果缴公积金、且公积金缴的高,那这份工作优质的可能性就越高。

也有很多开滴滴或者送外卖的朋友咨询过我,那很抱歉,对银行来说稳定性太差了,即使征信很好也不符合准入呀,说不定哪天你就不干了,对银行来说此类客户风险太大。

再就是贷款基本上都是在工作地所在银行做,所以在哪个城市工作对于是否能成功置换影响也很大,例如在上海,银行太多了,想做的话相对比较容易,而在三四线城市或者小县城,可供选择的银行产品就少很多了。

如果您有贷款需求可联系东融金牌咨询顾问:19286438919 (微信手机同号)

其次,年龄

这一块基本没问题,大体上年满22周岁,不超过55周岁都能做,部分银行可以要年满25周岁,或者超50周岁不做

再然后,学历。学历通常被设置为银行的准入项或加分项,意思是学历不满足要求,例如大专,不予准入,或者有本科以上学历加分,例如硕士,贷款额度+10万。这个也很好理解,学历和收入水平大体成正比。

再次,房、车、保单

这三样放一起说,都是资产,其中以房产最为关键,房产是不动产,而且提供稳定性,尤其是工作地本地的房产,通常银行会把外地人本地房也认定为本地人,就是因为有房。这些资产也是准入和加分项,例如同样征信,有资产和没资产可能就是是否能做银行贷款的分水岭了。

第二大块:征信情况

1、负债

我们可以看到,征信上负债分为两块区域,信用卡和贷款。通常来说信用卡区域并不需要太多的关注,只需统计总负债即可,但目前市场上还是有很多信用卡项下的贷款,其对信用卡的张数、发放信用卡的机构数、当前使用率、近6月使用率,分期或最低还款的信用卡张数、使用率超70、80、90%的信用卡张数等维度有要求,那么如果要做此类的银行贷款,信用卡在征信上的具体分析必不可少。

信用卡有做零账单的方式,就是在账单日之前将已消费部分金额还进去,待账单日出来后再使用,这样做可有效降低征信上负债显示和使用率,对一些征信上信用卡负债较高的朋友比较有帮助。例如说做某笔银行贷款,可能负债或者使用率超了一部分,这个时候就可以通过做零账单的方式降下来。

然后是征信上贷款区域,通常需要关注的是发放贷款的机构数、贷款笔数、非银机构数、是否有循环贷、总授信金额、总负债金额、月供这些维度。

如果您有贷款需求可联系东融金牌咨询顾问:19286438919 (微信手机同号)

其中发放贷款的机构数和贷款笔数不同,意思就是同一家银行可以有多笔贷款,那么有些银行准入是看有几家银行授信,这家银行即使有10笔或20笔贷款都不影响贷款。

非银机构指的就是非银行机构,这个怎么判断呢?只要账户上发放贷款的机构名称不带“银行”两个字,就是非银,很多银行贷款准入都是非银机构不超多少家,所以控制非银机构数是能否取得银行贷款另一个关键要素。

循环贷是大家征信上普遍存在的一个问题,例如授信金额1万,余额为零,意思就是这个贷款你早就不用了,但是只要你没有注销账户,由于你之前借款时签的合同是循环贷模式,那么这个账户就会一直显示在你征信上,这个也算贷款笔数的哦,所以不结清的话很有可能影响到做银行贷款。

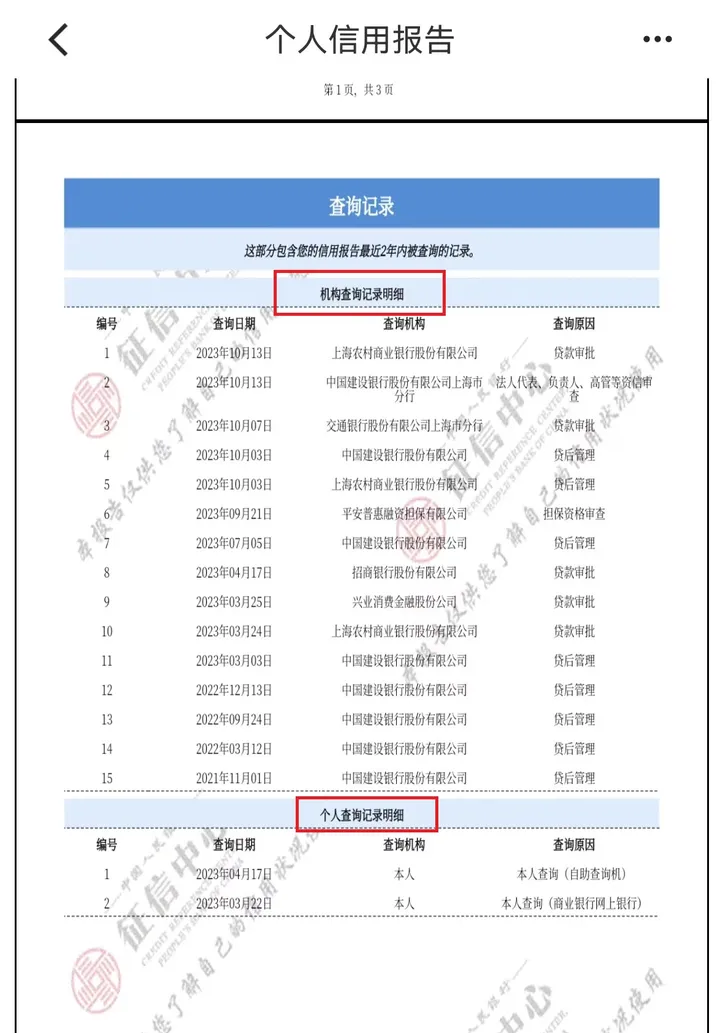

2、查询

通常银行看近1、2、3个月、半年、一年内查询次数。

大概的标准是:一个月不超3次;两个月不超4次;三个月不超6次;半年不超10次;一年不超15次。

这里讲的查询是机构硬查询,通常为贷款审批和信用卡审批,银行通常认定的也是这两种,还会有些法人资信审查、担保资格审查之类的查询,一般是不算在内的。很多人也会混淆机构查询和个人查询的区别,有时候我让去查一份征信,很多人会说再查一次会不会不太好,其实是不影响的。

征信报告的机构查询和个人查询

3、逾期

通常是两年内无连三累六,就是连续三个月或者累计六次逾期还款。还有就是是否有超过30天以上未还的逾期记录,这个还是要具体情况具体分析。

讲完了图上所说的个人资质和征信情况两大块,想必大家对自己是否能用银行贷款置换网贷有个初步的了解了,也能按照所说去对照自身情况。然后,咨询者大多数情况都是征信确实有问题,加上自身工作之类的资质没那么优质,通常是没办法直接一次性做一笔银行贷款把网贷置换掉,一劳永逸解决问题的。

大多数人的问题还是说负债和查询的问题,例如近期查询多,需要等一段时间查询过去了再做,或者贷款笔数超了、非银笔数超了、总负债、月供超了等。

东融金牌顾问

扫码咨询快速办理

那应该如何去解决这些问题,这个就像治病,很多人的情况已经很复杂,并不是“疾在腠理”了,那就需要慢慢治,也就是所说的养征信,养好了再做。

但是养征信并不是无目的的去养,我通常处理客户的方式都是,先根据客户的个人资质,匹配相应适合的银行产品,在对比银行准入中征信不符的地方,例如查询超了,到哪天能做,例如账户数超了,需要结清几笔,信用卡是否需要做零账单等等,给出一个综合性的方案来。

因为现在征信不好的人越来越多了,这也是必然趋势了,所以现在市面上做债务重组的也越来越多,债务重组也就是银行贷款置换网贷,只不过对目标客户的工作单位要求比较高,需要是公务员事业单位或者世界五百强等。

以上是东方融资网整理而来,粽子,把银行贷款置换网贷也要根据贷款人具体问题具体分析,不能一概而论,希望本文对大家有帮助。

来源:知乎(文章有删减) 原文链接:https://www.zhihu.com/question/547415497/answer/3260949180